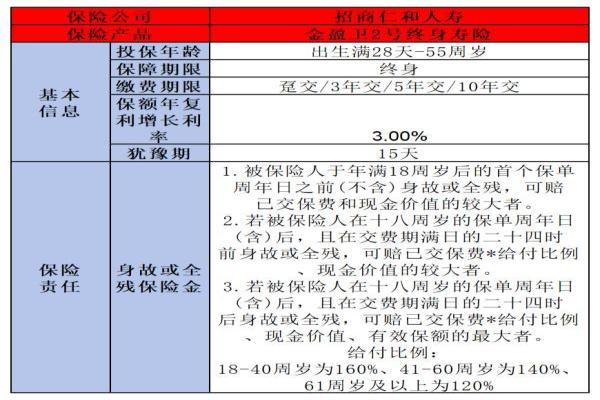

在理财保险市场中,分红型保险凭借其保障与收益并存的特性,吸引了众多消费者的目光。然而,有些人在购买后可能会发现收益并未达到预期,因此产生了退保的想法。那么,分红型保险能否全额退保呢?本文将为您详细解答。

分红型保险能否全额退保呢

1、犹豫期内退保,全额返还已交保费

购买分红型保险后,消费者通常会有一段犹豫期,通常为10天、15天或20天。在这段时间内,如果消费者对保险产品有任何不满或疑虑,可以选择退保。此时,保险公司会全额退还已交保费,但部分纸质保单的保险产品可能会扣除一笔工本费,一般在十元左右。

2、回本后退保,实现全额退保

除了犹豫期内退保可以全额退已交保费之外,消费者还可以选择等到保险产品的现金价值加上未领取的分红等于或大于已交保费时再进行退保。这时,退保金实际上已经等于或超过了已交保费,实现了全额退保。

以工银安盛人寿财富安享两全保险(分红型)为例,假设40周岁男性选择一次性缴纳10万元保费,根据保单利益演示表,保单第3年时,现金价值+累积分红已经大于已交保费。这意味着此时退保,就相当于全额退保。

3、其他可全额退保的情况

除了以上两种情况外,还有一些特殊情况下,消费者也有机会全额退保。例如:

1、投保人或被保险人在自己不知情的情况下被其他人在保单、保险合同等重要材料上代签名;

2、保险销售人员存在违规销售行为,如诱导消费者投保、夸大产品收益、返钱送礼等;

3、被保险人在等待期内出险,保险公司一般会解除保险合同并退还已交保费。

总之,分红型保险能否全额退保取决于多种因素。在购买分红型保险时,消费者应充分了解产品的特点和退保规定,以便在需要时能够做出明智的决策。同时,选择信誉良好的保险公司和专业的保险销售人员也是降低退保风险的重要途径。希望本文能为您在分红型保险退保方面提供有益的参考和帮助。